El gobierno de Alberto Fernández, viene lanzando una batería de medidas económicas para dar asistencia a empresas y familias ante la crisis que generó la pandemia de coronoavirus. En ese marco, la Administración Federal de Ingresos Públicos (AFIP) detalló quiénes podrán acceder a los créditos a tasa cero, cómo se deben gestionar y cuándo se cobrarán.

Si bien se esperaba que esta ayuda que dispuso el Estado para mitigar el impacto económico de la cuarentena obligatoria comenzara a ser otorgada la semana pasada, la medida recién fue pulida y publicada el último jueves a través del Boletín Oficial.

En la Resolución General 4707/2020 del organismo conducido por Mercedes Marcó del Pont se informó cómo será el otorgamiento de los créditos a tasa cero. Los beneficiarios deberán tramitarlo a partir del lunes y hasta el 29 de mayo a través de la página web de la AFIP, con clave fiscal.

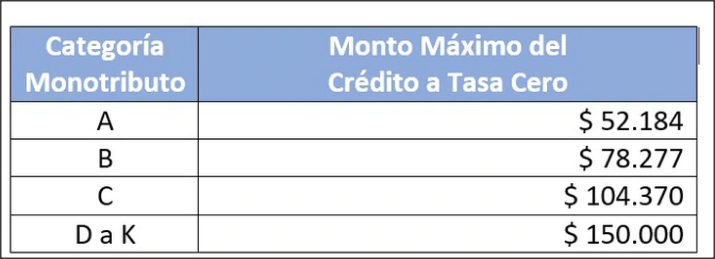

Será el propio sistema el que indicará los montos mínimo y máximo del crédito susceptible de ser otorgado. El mismo tendrá un tope de hasta $ 150.000 a devolver en 18 cuotas, con 6 meses de gracia antes de realizar el primer pago.

Tras completar sus datos, la persona deberá ingresar el importe del crédito que solicita. En caso de poseer, se deberá ingresar el número de la tarjeta de crédito bancaria a ser utilizada para esta operatoria.

Si el beneficiario no cuenta con tarjeta de crédito, se deberá informar a la entidad bancaria la elección para la tramitación del crédito solicitado.

Guía para solicitar los créditos a tasa cero a través de la web de la AFIP

En primer lugar se debe ingresar al servicio web “Crédito Tasa Cero” con clave fiscal en la página del ente recaudador a partir del próximo lunes.

El organismo indicará a cada contribuyente los montos mínimos y máximos del crédito que se te puede otorgar y cada uno tendrá que ingresar el importe del crédito que desea solicitar.

Consecuentemente, el contribuyente tendrá que ingresar los dígitos de su tarjeta de crédito en la que quiera que se acrediten los fondos. En este punto, cabe destacar que quien no cuente con una tarjeta de crédito, deberá informar el banco que elige para gestionar una. En esa entidad va a poder solicitarla o pedir una cuenta a la vista para compras en comercios en la que se le acreditará el préstamo.

Acto seguido , la AFIP informará al Banco Central si el beneficiario podrá gozar del crédito y los importes de las cuotas impositivas y previsionales del Monotributo de los tres períodos fiscales siguientes al otorgamiento, para que se sumen a las tres cuotas que va a acreditar el banco en la tarjeta de crédito.

En el caso que el Banco Central rechace el otorgamiento al beneficiario, el sistema de AFIP va a indicar los motivos por los cuales se deniega la solicitud del crédito.

Asimismo, el Central compartirá con cada banco emisor de la tarjeta de crédito la información del solicitante. En tanto, los beneficiarios deberán solicitar el crédito al banco sin la necesidad de presentarse en una sucursal, sino que se podrá pedir por home banking.

Desde la solicitud, el crédito deberá estar acreditado en no más de 48 horas. Es que el Banco Central dispuso que los créditos deberán ser acreditados por los bancos dos días hábiles después de que el cliente los solicite.

Una vez que la entidad bancaria haya efectuado el otorgamiento del crédito, ésta adicionará a cada una de las cuotas de desembolso “el monto equivalente a las obligaciones de tres períodos fiscales consecutivos”.

El banco realizará, en el mismo momento del desembolso de la cuota del crédito, el pago del “Volante Electrónico de Pago” correspondiente a cada uno de los períodos fiscales, en nombre del contribuyente.

Cabe recordar que no podrán acceder a los créditos a tasa cero quienes tengan un trabajo en relación de dependencia o perciban una jubilación. Y que, aquellos que si lo perciban, estarán inhabilitados para comprar dólares por 18 meses o hasta que cancelen el préstamo, lo que suceda primero.

Otros requisitos

Respecto a aquellos sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes, se estableció que la facturación electrónica emitida durante el período comprendido entre el 12 de marzo y el 12 de abril de 2020, debe manifestar una caída por debajo del promedio mensual del ingreso bruto mínimo de la categoría en la que se encuentren registrados.

Y en el caso de los autónomos se estableció que no deben integrar el directorio de sociedades comerciales y que la facturación tuvo que haberse visto afectada entre el 20 de marzo y el 19 de abril de 2020, con respecto al mismo período del año pasado.

De cumplirse todas las condiciones, el crédito será desembolsado en tres cuotas mensuales iguales y consecutivas. Tendrá un plazo de gracia de seis meses y se cancelará luego en 12 cuotas.

Según los datos oficiales, unas 2,3 millones de personas estarían en condiciones de acceder a estos créditos, entre monotributistas y autónomos. La mayor parte de estos beneficiarios corresponde a las categorías inferiores del monotributo: el 63% corresponde a monotributistas A y B (incluidos quienes percibieron el bono de Anses de $10.000) y C.

Para evitar una mayor presión sobre el dólar, el Banco Central estableció que hasta la cancelación del crédito, los beneficiarios no podrán comprar moneda extranjera en el mercado de cambios ni tampoco vender títulos con liquidación en moneda extranjera o transferirlos a otras entidades.

Asimismo, la autoridad monetaria informó el viernes a las entidades financieras que los créditos a tasa cero para monotributistas y autónomos no están alcanzados por el Impuesto sobre Ingresos Brutos.